Bulle tech, Kevin Warsh et Iran ; les 3 sujets de l’été

- Bulle tech : la hausse des IPO, l'assouplissement des règles d'indices et le rebond spectaculaire de la tech (+45% en 2 mois) ravivent les craintes de bulle, mais les volumes restent loin des niveaux de la bulle Internet — pas de retournement massif à prévoir, juste une vigilance accrue sur les résultats à venir.

- Kevin Warsh (Fed) : pour sa première intervention, le nouveau président de la Fed adopte un ton hawkish, justifié par une inflation sous-jacente persistante au-dessus de 2% ; statu quo attendu sur les taux avec un risque de hausse au 2nd semestre, pendant que la BCE devrait au contraire assouplir son discours.

- Iran : l'accord américano-iranien de 60 jours prolonge le cessez-le-feu mais reste fragile et incertain sur le dossier nucléaire ; une prime de risque géopolitique durable (~10$) devrait persister sur le pétrole, les données du FMI montrant que la paix post-conflit reste précaire pendant plusieurs années.

Bulle tech : sommet ou emballement durable ?

Comme nous l’avons déjà dit maintes fois, il ne faut pas confondre bulle et sommet de bulle.

3 évènements concomitants ravivent naturellement la question d’un emballement du secteur.

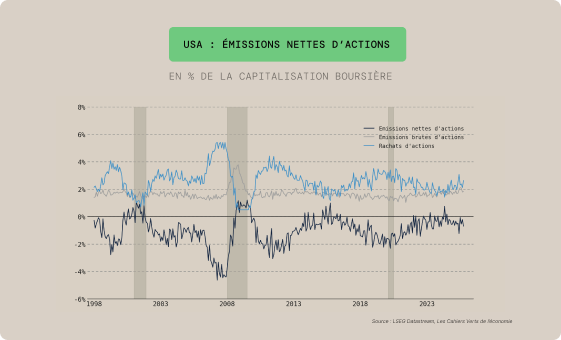

D’une part, la hausse récente des annonces d’IPO (introductions en Bourse) et d’augmentations de capital dans la tech. Cela est caractéristique des situations de fin de bulle, avec la montée des émissions nettes d’actions (cf. graphique ci-dessous).

D’autre part, l’assouplissement des règles d’inclusion des sociétés de la tech dans les indices boursiers qui est également susceptible d’amplifier les mouvements de marché.

En outre, le récent rebond boursier du secteur en avril-mai a été exceptionnel : la tech (composante S&P 500 IT) a ainsi progressé d’environ 45% depuis son point bas de fin mars (jusqu’au début juin), contribuant à environ les trois quarts de la hausse du S&P 500 sur la période. Signalons que des performances de 45% sur 2 mois sont extrêmement rares dans la tech américaine. Il faut remonter à la période de bulle Internet (1996-2000) et post-bulle pour voir des performances analogues.

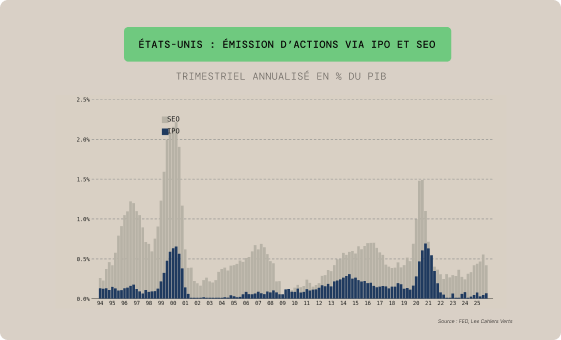

Cela étant, nous ne croyons pas à un retournement imminent de la tech. Plus généralement, le cycle d’IPO est, il est vrai, entré dans une phase d’accélération mais qui ne semble pas démesuré jusque-là (en termes de volumes et de valorisation). Intègre l’ensemble des IPO et SEO annoncées/envisagées par SpaceX, Anthropic, Open AI et Google (en plus du flux moyen de l’année passée), on ne dépasserait pas nettement les 1% du PIB (contre plus de 2% à la fin des années 90) ; cf. graphique ci-dessous.

Bien qu’historiques par leurs montants, les introductions en bourse envisagées restent faibles eu égard à la valorisation des sociétés concernées : le flottant concerné semble faible (autour de 5% de la capitalisation boursière). Partant, les effets ne seront pas très significatifs pour les indices

Ajoutons que la valorisation relative de la tech par rapport au reste du marché actions américain n’est pas exceptionnelle.

Il ne s’agit donc pas d’annoncer un retournement massif et durable de la tech américaine, semblable à celui qui s’était illustré lors du dégonflement de la bulle Internet entre mars 2000 et octobre 2002 (-78% pour le Nasdaq composite).

Mais la bulle tech a pris une dimension nouvelle avec une exigence de vigilance plus forte de la part des investisseurs. Plusieurs indicateurs-clé seront à surveiller au premier rang desquels les résultats de la tech US et la guidance des firmes du secteur.

Kevin Warsh à la Fed : un ton résolument hawkish

Le 17 juin a eu lieu la première intervention de Kevin Warsh, le nouveau Président de la Réserve fédérale.

La tonalité a été plutôt hawkish. Il a ainsi rappelé la cible d’inflation de 2% comme point d’ancrage de la politique monétaire.

Cela étant, cette position est assez logique eu égard au contexte actuel. Aujourd’hui, c’est bien le risque inflationniste qui l’emporte aux USA sur le risque en termes d’activité et d’emploi, celui-ci étant perçu par les membres de la Fed comme en recul. Et la « core PCE » est ainsi au-dessus des 2% depuis le début de 2021 (cf. graphique ci-dessous).

Les chiffres actuels reflètent le choc énergétique d’une part, mais également une résilience évidente de l’inflation sous-jacente en dépit du ralentissement des salaires et de la faiblesse des coûts unitaires de production. La Fed a ainsi essentiellement revu en nette hausse ses prévisions d’inflation pour 2026 et 2027 (+0,6 point à 3,3% et +0,3 point à 2,5% pour le déflateur sous-jacent des dépenses de consommation).

Dans ces conditions, les membres de la Fed ont revu leurs prévisions de taux directeur en hausse, ce qui semble en l’état assez raisonnable (cf. graphique ci-dessous).

De son côté, le marché intègre complètement une hausse d’ici la fin d’année, ce qui semble également réaliste, même si l’on intègre la baisse du prix du pétrole (cf. graphique ci-dessous).

Selon nous, il faut envisager pour le moment un statu quo des taux de la Fed avec un risque de hausse au 2eme semestre. Cela constituera un élément de freinage de la progression des marchés. Fort heureusement, la BCE devrait de son côté assouplir son discours car la situation en termes de croissance et d’inflation sont bien éloignées. Dès lors, il ne faut pas s’attendre à de forts mouvements en ce qui concerne l'Euribor et le rendement des Comptes à Terme (CAT) en Europe.

Iran : une accalmie fragile, une prime de risque durable

Enfin, un mot sur l’Iran. Les négociateurs américains et iraniens se seraient mis d’accord (selon la partie américaine citée par Axios) sur un protocole d’accord de 60 jours visant à prolonger le cessez-le-feu et à lancer des négociations sur le programme nucléaire iranien.

Le protocole d’accord de 60 jours est loin d’être parfait. Et il semble peu probable qu’un accord soit trouvé dans les 2 mois sur le dossier nucléaire.

Selon nous, il subsistera une prime de risque géopolitique persistante sur le pétrole (qui pourrait être de l’ordre de 10 dollars environ).

A cet égard, les travaux du FMI (cf. graphique ci-dessous) montrent qu’après un conflit, la paix demeure fragile durant encore plusieurs années : ainsi, dans environ 40% des épisodes post-conflit depuis la Seconde Guerre mondiale, les pays retombent dans la violence dans les 5 ans qui suivent la fin du conflit. Ce n’est qu’au-delà de ce délai que la paix tend à devenir un peu plus durable.

Publié le

15.07.2026

À la tête de VMP, j’incarne une vision exigeante et novatrice de la gestion d’actifs. Mon parcours, marqué par des responsabilités stratégiques au sein de grands acteurs publics et privés dans la finance, les marchés, l’immobilier, la protection sociale et le développement économique, m’a conféré une expertise rare et transversale.