FBO : pourquoi et comment faire un family buy-out ?

Le Family Buy-Out (FBO) est un montage de transmission qui permet à un enfant repreneur de racheter l'entreprise familiale via une holding, tout en versant une compensation équitable aux autres héritiers non-repreneurs.

Vous êtes dirigeant et vous préparez la fin de votre carrière : vous voulez céder votre activité, préserver la pérennité de votre entreprise dans la famille et maintenir un niveau de vie confortable. Souvent, un seul enfant souhaite reprendre l’activité, tandis que les autres veulent être traités équitablement sans devenir associés. Comment alors transmettre votre entreprise dans de bonnes conditions, tout en organisant votre sortie financière et une compensation équitable pour vos autres enfants non-repreneurs ?

Le family buy-out (FBO) répond précisément à vos objectifs :

- vous donnez vos titres à vos héritiers,

- vos enfants repreneurs apportent ces titres à une holding, et enfin cette holding emprunte pour :

- verser des soultes aux frères et sœurs non-repreneurs ;

- et, éventuellement, racheter une partie de vos titres pour financer votre sortie.

Pour bien comprendre, voici la différence avec les autres montages :

Étape 1 – donation des titres aux enfants

Dans le cadre d’un FBO, la donation des titres s’effectue généralement en pleine propriété, pour permettre au repreneur d’exercer pleinement le contrôle et de bénéficier des fruits de l’activité. La donation en nue-propriété n’est envisagée que pour une partie des titres sous réserve de raisons spécifiques.

Si un seul enfant reprend l’entreprise, une donation-partage peut être utilisée : les titres lui sont attribués, et il verse une soulte aux autres héritiers. L’exonération Dutreil s’applique alors sur la valeur des titres donnés, sous conditions (voir l’article dédié).

Pour le dirigeant donateur, cette donation ne génère pas d’imposition au titre de la plus-value mobilière.

Bon à savoir

Une valorisation précise et argumentée de l'entreprise est indispensable, pour ne léser aucun héritier et éviter un redressement fiscal en cas de valorisation trop faible.

Étape 2 - Apport des titres par les enfants repreneurs à une holding de reprise

Les enfants repreneurs apportent ensuite leurs titres à une holding de reprise (SAS, SARL ou société civile selon les objectifs de gouvernance et d’optimisation fiscale). Le choix de la forme sociale influence la fiscalité des dividendes et la protection des actionnaires.

Certains coûts doivent être anticipés lors de l’apport des titres :

- l’opération peut être neutre fiscalement si les titres sont apportés à la holding pour leur valeur donation (pas de plus-value imposable) ;

- les frais de notaire et droits d’enregistrement (réduits en cas d’apport à une société contrôlée) ;

- le financement de la soulte (emprunt, dividendes de l’entreprise), qui pèse sur la trésorerie et qui doit être planifié.

Bon à savoir

Dans le cadre du dispositif Dutreil, l'apport des titres à une holding n'est en principe pas considéré comme une rupture de l'engagement de conservation dès lors que les titres sont détenus via la holding, que l'engagement se reporte sur les titres de la holding, et que les autres conditions (notamment le maintien de la fonction de direction) restent respectées.

- les titres sont détenus via la holding,

- que l’engagement se reporte sur les titres de la holding,

- et que les autres conditions (notamment le maintien de la fonction de direction) restent respectées.

Enfin, la gouvernance post-transmission est fondamentale : un pacte d’associés doit organiser droits de vote, répartition des dividendes et modalités de sortie. Le dirigeant sortant peut conserver un rôle consultatif ou siéger au conseil de surveillance pour assurer une transition progressive tout en protégeant les intérêts des enfants non-repreneurs.

Étape 3 - Remboursement de la soulte de partage par la holding de reprise

Après l’apport des titres, c’est la holding de reprise – et non l’enfant repreneur à titre personnel – qui rembourse la soulte. Pour ce faire, elle souscrit un emprunt, remboursable grâce aux dividendes versés par la société opérationnelle.

Bon à savoir

Avec le régime mère-fille (holding détenant au moins 5 % de la filiale et les deux sociétés soumises à l'IS), les dividendes sont exonérés à 95 % au niveau de la holding et les intérêts de l'emprunt sont déductibles de son résultat, allégeant ainsi la charge fiscale.

La clé du montage FBO réside dans la capacité distributive de la filiale. La viabilité de l’opération repose sur la capacité de la société opérationnelle à générer des bénéfices récurrents et suffisants pour distribuer des dividendes réguliers.

Par exemple, si la holding emprunte 2 M€ à 3 % sur 10 ans (soit environ 230 000 € de remboursement annuel, intérêts inclus), la filiale doit dégager un bénéfice net annuel d’au moins 250 000 € pour permettre le versement d’un dividende couvrant cette charge, tout en préservant sa trésorerie et son développement.

Étape 4 (le cas échéant) – Vente du solde des titres à la holding

Le chef d’entreprise peut donner une partie de ses titres et vendre le reste à la holding de reprise. Cette cession peut être financée par un paiement comptant, un crédit-vendeur (étalement du paiement) ou un emprunt bancaire contracté par la holding.

Crédit vendeur

Si le repreneur possède un faible apport personnel, le crédit vendeur est une solution pour compléter le financement de l'acquisition des titres. Il s'agit d'une opération de financement par laquelle le cédant d'une entreprise octroie au cessionnaire un prêt. La durée du remboursement du crédit vendeur (1 à 3 ans) est plus courte que celle du crédit bancaire. Le cédant ne perçoit pas l'intégralité du prix de vente tout de suite et en contrepartie, il reçoit des intérêts financiers.

Pour le dirigeant, cette vente génère une plus-value mobilière imposable (après application d’éventuels abattements : départ à la retraite, durée de détention, etc.), et soumise aux prélèvements sociaux de 18,6 %.

Point de vigilance : en présence d’associés minoritaires externes (non-familiaux), leur accord peut être nécessaire sur la valorisation, les conditions de rachat ou certaines décisions d’assemblée. Cela peut freiner ou bloquer le FBO : il faut donc anticiper ces points dans les pactes d’associés et la gouvernance.

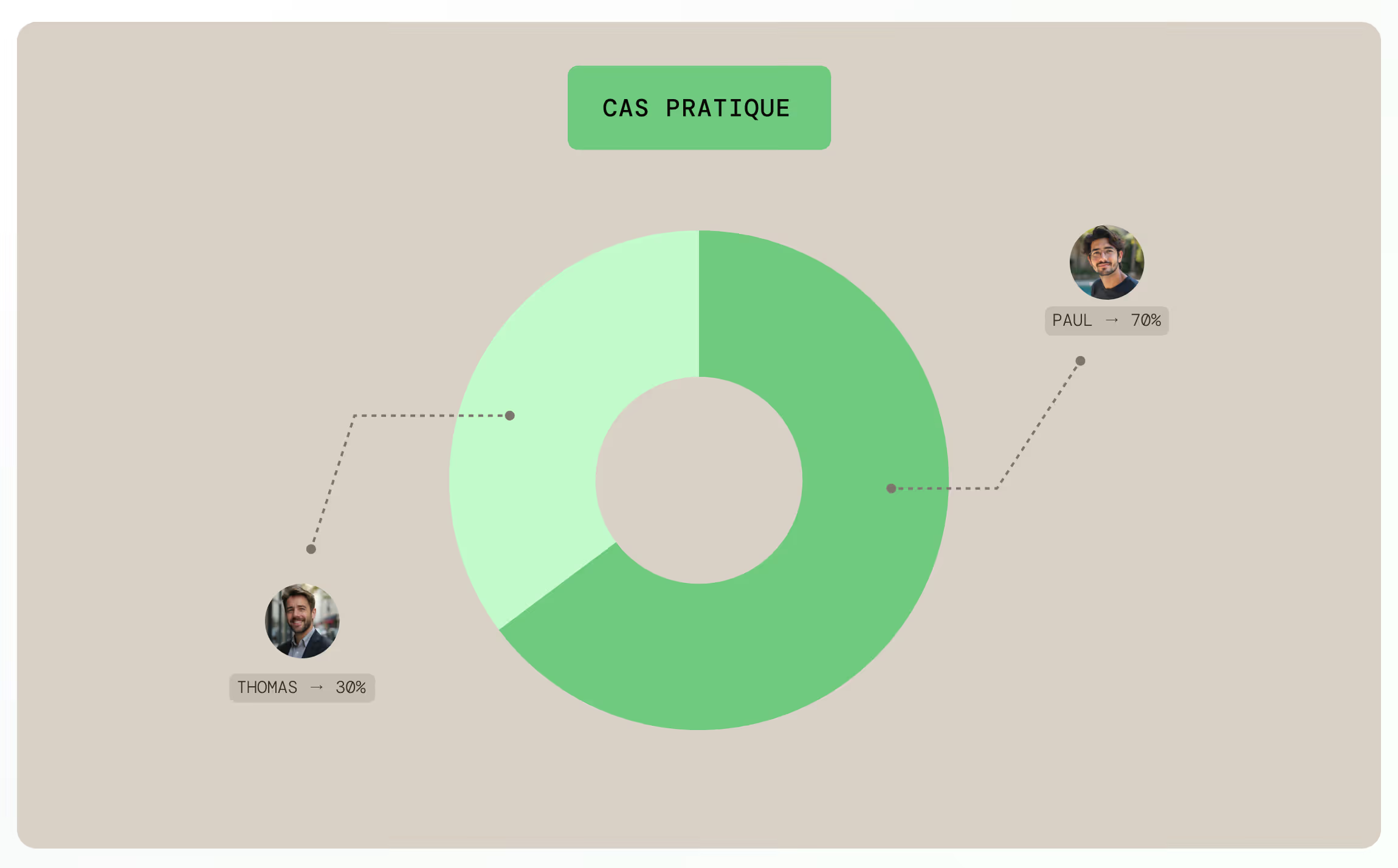

Cas pratique

La SAS Bogato, une biscuiterie familiale valorisée à 12 M€, est détenue par Paul (70 %) et son fils Thomas (30 %) qui travaille avec lui. Ses deux autres enfants Claire et Julien ne sont pas intéressés par la biscuiterie.

Thomas souhaite reprendre l’entreprise, tandis que sa sœur Claire et son frère Julien préfèrent recevoir des liquidités plutôt que des actions de l’entreprise familiale.

Paul procède à une donation-partage : ses titres de la SAS (70 %) sont attribués à Thomas à charge pour lui de verser une soulte à Claire et Julien. L’exonération Dutreil s’applique alors sur la valeur des titres donnés.

Une holding de reprise, détenue à 100 % par Thomas, est créée pour racheter les parts de Thomas (100 %) et verser les soultes à Claire et Julien.

La holding finance l’acquisition des titres par un emprunt bancaire qu’elle pourra rembourser grâce à la remontée de dividendes depuis la filiale (SAS Bogato).

Après l’opération, Thomas contrôle la SAS Bogato via la holding, tandis que Claire et Julien perçoivent chacun des liquidités (soulte).

Conclusion

L’ensemble du montage FBO (donation, apport, financement, reprise effective) doit former un tout économiquement cohérent pour éviter tout risque de requalification en abus de droit. Le respect strict du calendrier – notamment l’ordre des opérations (donation avant apport, engagement Dutreil en cours, etc.) – est un élément clé pour sécuriser fiscalement la transmission. Une anticipation rigoureuse et un accompagnement expert sont donc indispensables.

Enfin, alors que les dispositifs fiscaux évoluent – notamment avec les annonces de la loi de finances 2026 (voir article dédié) –, le FBO reste un levier stratégique pour concilier transmission et pérennité de l’entreprise.

Publié le

26.05.2026

En tant qu’Associé Gérant de VMP, je défends une vision exigeante et sur-mesure de la gestion patrimoniale, fondée sur la rigueur technique, la pédagogie et la recherche constante d’excellence. Je suis convaincu qu’il faut redonner ses lettres de noblesse à la gestion de patrimoine, en conciliant expertise financière, maîtrise juridique et compréhension fine des enjeux réglementaires