Et s’il y avait de bonnes nouvelles à long terme à attendre de la guerre d’Iran ?

Au-delà de l'actualité immédiate, le conflit iranien pourrait paradoxalement ouvrir des perspectives positives : affaiblissement d'un régime nuisible, regain de souveraineté européenne et accélération de la transition énergétique mondiale.

Essayons de nous extraire de l’actualité immédiate et de regarder rapidement le moyen et long terme.

Aujourd’hui, on a du mal à distinguer des « gagnants » à ce conflit, si ce n’est, pour le court terme, les exportateurs nets de pétrole (États-Unis, Canada, Norvège, Brésil, Nigéria…) et de GNL (États-Unis, Australie) hors région du Golfe. Soulignons que la Russie est aussi bien évidemment gagnante au moins à court terme : certaines sanctions à l’encontre du pétrole russe ont été ponctuellement suspendues et la décote du prix du pétrole russe s’est considérablement réduite.

Allons plus loin et regardons 3 points qui nous paraissent aujourd’hui importants : les perspectives pour l’Iran, un surcroît de souverainisme européen et l’accélération de la transition énergétique.

Depuis 47 ans, l’Iran a vu son poids économique direct se réduire, mais sa capacité de nuisance politique dans la région, et au-delà, se développer en raison de la passivité des pays occidentaux

Une « défaite » ou un profond affaiblissement du régime en place signifieraient des gains non négligeables pour l’économie du Moyen Orient et même pour l’économie mondiale.

Car le décrochage économique iranien depuis 47 ans est assez évident. Dans les années précédant l’instauration de la République islamique, l’Iran occupait entre le 15e et le 20ème rang au sein des puissances économiques (en termes de PIB en dollars). Aujourd’hui, on se situe autour de la 40ème place. En termes de PIB par habitant (en dollars courants), l’Iran se situe autour de la 100ème place contre le 50ème rang il y a 50 ans.

Ce décrochage tient pour l’essentiel aux multiples défaillances de la gouvernance de la République islamique et aux sanctions qui l’ont accompagnées. Tout cela à l’origine de son isolement des grands réseaux financiers, commerciaux et technologiques.

Et le potentiel du pays n’est pas négligeable. L’Iran reste une grande puissance démographique (au 17ème rang mondial), avec une vaste base de consommateurs jeunes ainsi qu’une main-d'œuvre bien formée.

L’Iran possède également les troisièmes réserves prouvées de pétrole et les deuxièmes réserves prouvées de gaz au monde. En disposant de près de 70 types de minerais importants, l’Iran détient aussi 7% des réserves de minerais mondiales. Le pays bénéficie aussi d'une situation stratégique au carrefour de l'Asie, du Moyen-Orient et de l'Europe. C’est un pays géo stratégiquement très bien placé car il a accès au golfe Persique, au détroit d’Ormuz, à la mer Caspienne et bénéficie du voisinage avec 13 pays (frontières terrestres et maritimes).

Le pays a connu au cours des dernières décennies une certaine diversification de son économie (au-delà des hydrocarbures, pétrochimie, acier, agriculture, …), même si les branches concernées ne sont aujourd’hui guère efficaces.

La richesse iranienne, aujourd’hui dilapidée par les dirigeants actuels, pourrait donc s’étendre et se diffuser à tous les niveaux.

Un Iran en phase de « normalisation » signifierait également moins de perturbations régionales, une baisse de la prime de risque géopolitique (pétrole, risque nucléaire, sécurité des routes commerciales), mais aussi un levier de croissance supplémentaire (levée des sanctions, retour des flux de capitaux, hausse de la production pétrolière, réouverture commerciale, …).

Bien évidemment, ce scénario idéal comprend des risques de transition (effondrement de l’État, fragmentation interne accrue, chaos, …), mais il faut aussi l’avoir en tête.

Un conflit accélérateur de souveraineté européenne

Indépendamment de l'évolution politique future de l'Iran, le conflit en cours constitue aussi un puissant coup d'accélérateur à la recherche d'une plus forte souveraineté, au niveau à la fois énergétique et militaire, au moins pour l'Europe, mais sans doute également pour la Chine (bien avancée dans ce domaine) et les autres grands pays asiatiques.

Sur le plan militaire, les nouvelles menaces de Trump relatives à un futur départ de l'OTAN de la part des USA vont aussi dans ce sens.

Sur le plan énergétique, on se rappelle que les grands chocs d'offre pétroliers des années 1970 ont favorisé des stratégies d'efficacité énergétique et de diversification. Le démarrage de la guerre d'Ukraine il y a 4 ans a aussi encouragé une nouvelle phase de diversification énergétique européenne.

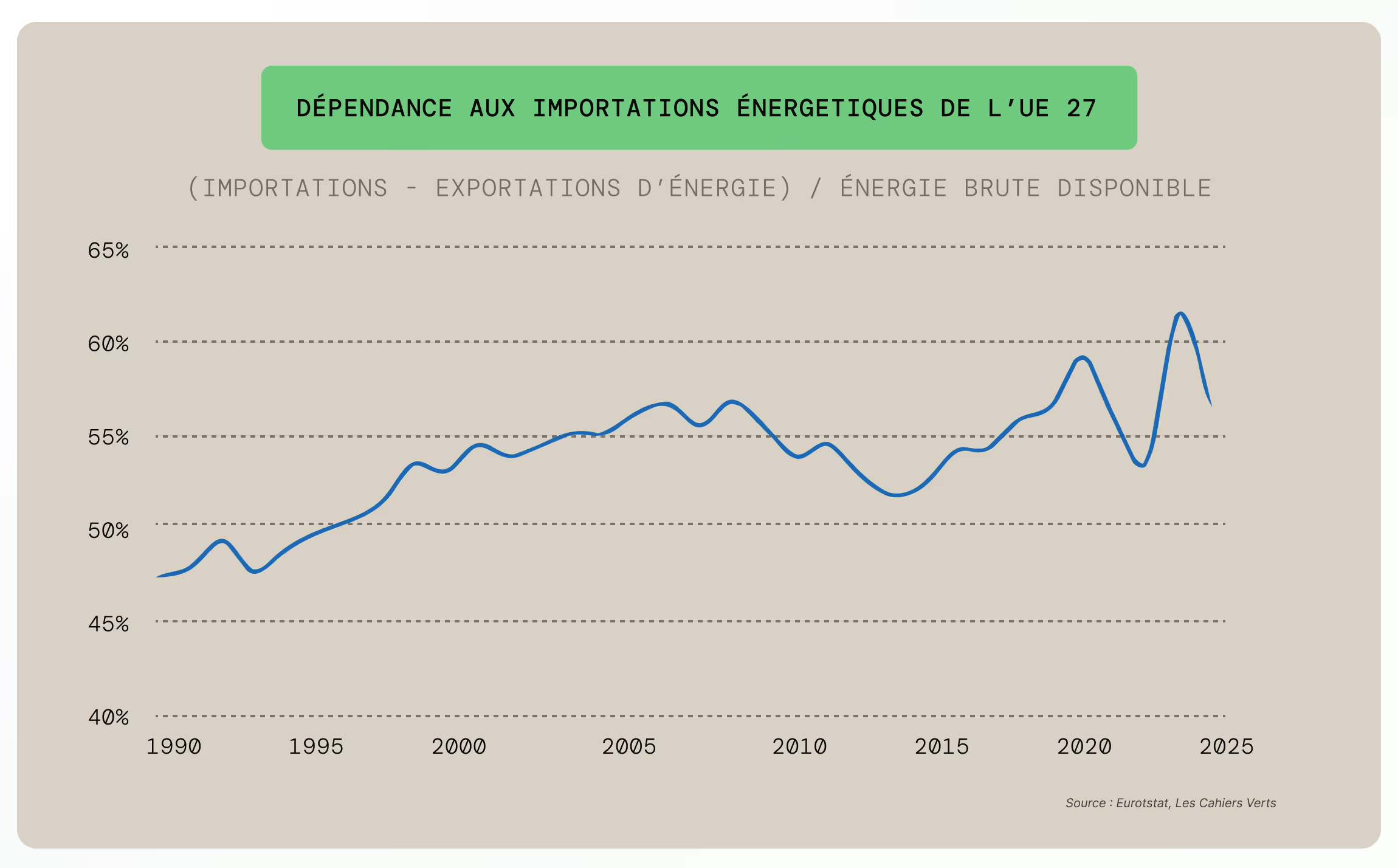

Aujourd'hui, l'UE importe encore 58% de ses besoins d'énergie. Et cette dépendance a augmenté depuis 1990 (50% à l'époque, cf. graphique ci-dessous).

Transition énergétique : vers un nouvel essor

95% du pétrole consommé dans l’UE est importé et les 3 premiers fournisseurs (États-Unis, Norvège et Kazakhstan) ne représentent que 40% de l’approvisionnement (presque 25% du Moyen Orient). 90% du gaz naturel consommé dans l’UE est également importé (2024), même si la part du Qatar est faible (4%).

Mais avec un conflit centré sur les énergies fossiles, il est aussi clair que la transition énergétique devrait connaître un nouvel essor. Décarbonation et souveraineté économique apparaissent donc les deux faces d'une même pièce. Certes, la décarbonation prend du temps.

Mais elle est macro économiquement rentable à long terme. Et elle passera notamment par l’électrification via le nucléaire et le renouvelable. Une dimension essentielle par rapport à il y a 15 ans et a fortiori aux chocs pétroliers des années 70 est l’alternative que constitue désormais la voiture électrique. La consommation de pétrole liée aux véhicules à essence est de l’ordre de 25 millions de barils par jour. Un glissement accéléré vers les véhicules électriques à horizon 5 ans est de nature à réduire la consommation de pétrole de plusieurs millions de barils par jour.

Publié le

08.04.2026

Je suis fondateur et Président de VMP. Depuis près de 30 ans, j’ai construit une approche singulière de la gestion patrimoniale, guidée par l’indépendance, la rigueur et la conviction que chaque client mérite un accompagnement unique.